DODAJ MATERIAŁ

dodaj wideo, zdjęcie, tekst

Planujesz zakup mieszkania lub domu? W takim razie wkraczasz w świat kredytów hipotecznych, a jednym z najważniejszych pojęć, które musisz zrozumieć, jest zdolność kredytowa. To od niej zależy, czy bank uzna Cię za wiarygodnego kredytobiorcę i na jak dużą kwotę kredytu możesz liczyć.

Dobra wiadomość? Masz wpływ na swoją zdolność kredytową. Możesz ją poprawić, a w tym artykule pokażemy Ci, jak to zrobić krok po kroku.

Najważniejsze informacje:

Zacznijmy od podstaw. Zdolność kredytowa to nic innego jak Twoja możliwość spłaty zaciągniętego kredytu zgodnie z harmonogramem ustalonym przez bank. Brzmi prosto? Teoretycznie tak, ale w praktyce banki analizują mnóstwo czynników, zanim podejmą decyzję.

Co się liczy?

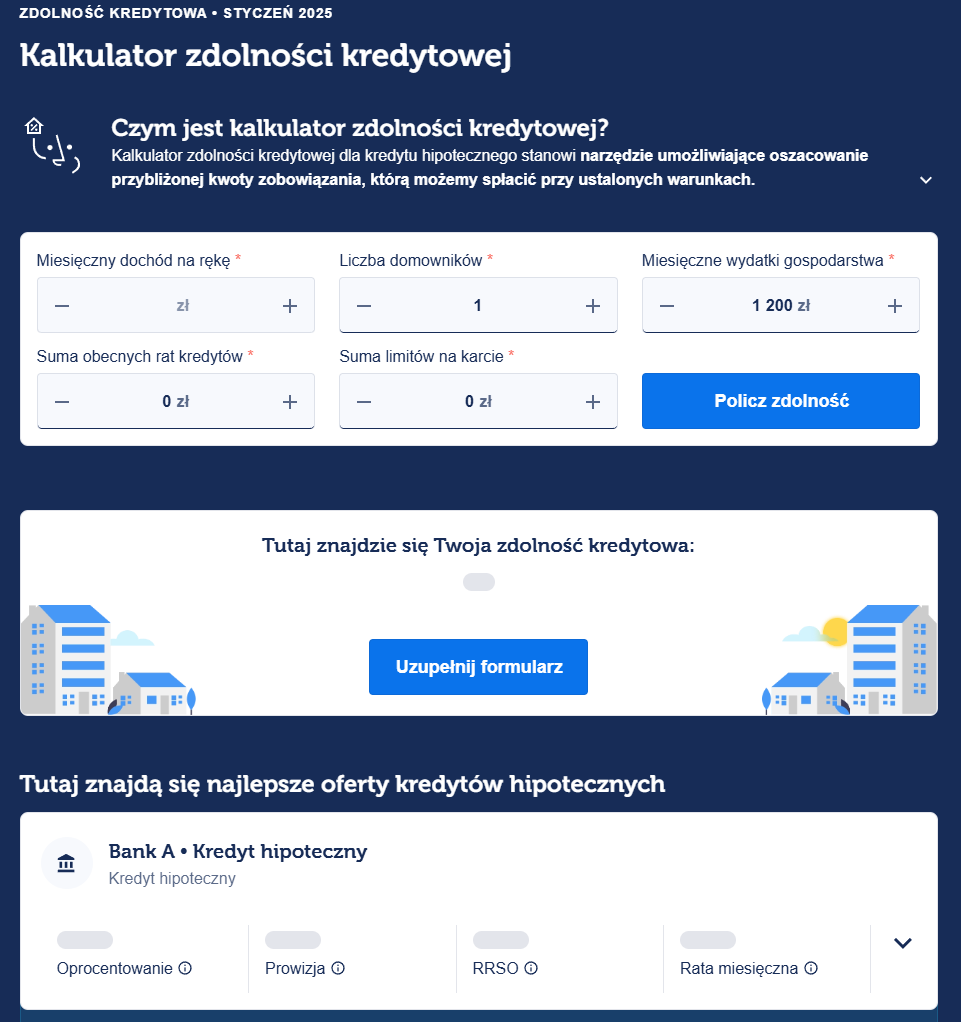

Nie masz pewności, jak bank oceni Twoją sytuację? Możesz skorzystać z dedykowanego narzędzia – kalkulatora zdolności kredytowej. To świetny sposób, aby wstępnie sprawdzić swoje możliwości.

Wyobraź sobie, że bank chce pożyczyć Ci swoje pieniądze. Zanim to zrobi, musi wiedzieć, czy jesteś w stanie je oddać. Dlatego właśnie sprawdza Twoją zdolność kredytową.

Im lepiej wypadniesz w tej analizie, tym większe masz szanse na:

No dobrze, przechodzimy do konkretów. Jak możesz poprawić swoje szanse na uzyskanie korzystnego kredytu hipotecznego?

Banki najbardziej cenią sobie stałe i regularne dochody. Jeśli masz umowę o pracę na czas nieokreślony, jesteś w uprzywilejowanej pozycji.

Co zrobić, jeśli pracujesz na umowie zlecenie lub prowadzisz własną firmę?

Masz kredyt gotówkowy, kartę kredytową czy inne długi? Spłacenie ich przed złożeniem wniosku hipotecznego może znacznie poprawić Twoją sytuację.

Dlaczego? Mniejsze zobowiązania = większa zdolność kredytowa.

Warto też pomyśleć o zamknięciu nieużywanych kart kredytowych. Nawet jeśli z nich nie korzystasz, banki uwzględniają ich limity jako potencjalne obciążenie.

Banki przy ocenie zdolności kredytowej biorą pod uwagę Twoje miesięczne wydatki. Im mniej wydajesz, tym więcej możesz przeznaczyć na spłatę kredytu.

Jeśli nigdy wcześniej nie zaciągnąłeś kredytu, banki uznają Cię za ryzykownego klienta. Dlatego warto zbudować swoją historię kredytową, korzystając np. z niewielkich pożyczek czy zakupów ratalnych.

Pamiętaj jednak, że wszystko musisz spłacać terminowo. Nawet jedna zaległość może zaważyć na decyzji kredytowej.

Jeśli Twoja zdolność kredytowa wciąż pozostawia wiele do życzenia, warto rozważyć wspólny kredyt z partnerem, rodzicem lub inną zaufaną osobą. Ich dochody znacząco zwiększą Twoje szanse na uzyskanie finansowania.

Brzmi banalnie, prawda? Ale to jeden z najprostszych sposobów na poprawę zdolności kredytowej. Banki liczą Twoje przychody netto, czyli kwotę, która trafia na konto po odliczeniu podatków i składek.

Jak możesz zwiększyć swoje dochody?

Każda zmiana w dochodach powinna być odpowiednio udokumentowana, aby bank mógł ją uwzględnić w swojej ocenie.

Im dłuższy okres spłaty kredytu, tym niższe będą Twoje miesięczne raty, co w efekcie zwiększa Twoją zdolność kredytową. Oczywiście, musisz wziąć pod uwagę, że dłuższy czas kredytowania oznacza większe koszty odsetkowe w całym okresie trwania umowy.

Załóżmy, że chcesz pożyczyć 300 000 zł. Przy 20-letnim okresie spłaty Twoja rata wyniesie około 1 800 zł, ale przy 30-letnim okresie spłaty spadnie do 1 400 zł. Dzięki temu bank oceni, że masz większe możliwości finansowe.

Wkład własny to element mający ogromny wpływ na zdolność kredytową. Im więcej środków wpłacisz na początek, tym mniej bank musi Ci pożyczyć.

Obecnie minimalny wkład własny wynosi 20% wartości nieruchomości, choć niektóre banki akceptują 10% (jeśli wykupisz dodatkowe ubezpieczenie).

Przykłady na poprawę wkładu własnego:

Jeśli jesteś poręczycielem innego kredytu, bank uwzględni to jako Twoje potencjalne zobowiązanie. Warto rozważyć zakończenie takich poręczeń, zanim złożysz wniosek o kredyt hipoteczny.

Jak to zrobić?

Każdy dodatkowy krok zmniejszający Twoje zobowiązania wpłynie pozytywnie na zdolność kredytową.

Twój raport w Biurze Informacji Kredytowej (BIK) to jedno z podstawowych narzędzi, którym posługują się banki przy ocenie zdolności kredytowej. Warto sprawdzić, czy znajdujące się tam informacje są poprawne.

Co możesz zrobić?

Regularna kontrola danych w BIK pozwoli Ci uniknąć nieprzyjemnych niespodzianek podczas składania wniosku o kredyt.

Zanim zaczniesz proces wnioskowania o kredyt, warto wiedzieć, na czym stoisz. Pomocne będą narzędzia online – w tym kalkulator zdolności kredytowej od Lendi.

Tego typu narzędzia pozwalają w kilka minut oszacować, jaką kwotę uzyskasz na podstawie swoich dochodów, wydatków i zobowiązań. Dzięki temu lepiej przygotujesz się do rozmowy z pośrednikiem finansowym.

Wiele osób popełnia błąd, zaciągając drobne kredyty konsumpcyjne tuż przed wnioskowaniem o kredyt hipoteczny. Nowa lodówka czy smartfon na raty obniżają Twoją zdolność kredytową, ponieważ bank widzi to jako dodatkowe obciążenie.

Zastanów się, czy naprawdę potrzebujesz nowego sprzętu teraz, czy możesz poczekać, aż podpiszesz umowę na kredyt hipoteczny.

Nie wszystkie wnioski kredytowe mają wpływ na obniżenie oceny punktowej BIK. Wnioski o ten sam rodzaj kredytu (np. kredyt gotówkowy), złożone w bankach lub SKOK-ach w ciągu 14 dni, zostaną potraktowane jak jeden wniosek przy naliczaniu oceny punktowej BIK. Możesz więc porównywać oferty, żeby wybrać najlepszą dla siebie, gdyż tylko pierwsze zapytanie o ten sam rodzaj kredytu wpłynie na ocenę punktową BIK. Wnioski kredytowe złożone w ciągu ostatnich 12 miesięcy są widoczne w Twoim Raporcie BIK, możesz więc je zawsze sprawdzić.

Brak odpowiednich dokumentów lub błędy w ich przygotowaniu wydłużą proces oceny Twojej zdolności kredytowej.

Co warto przygotować?

Im bardziej kompletne będą Twoje dokumenty, tym szybciej bank oceni Twoje możliwości.

Nie każdy bank ocenia zdolność kredytową w ten sam sposób. Różnice mogą wynikać z wewnętrznych polityk banków, algorytmów oceny ryzyka czy nawet aktualnych promocji kredytowych.

Jak znaleźć najlepszą ofertę?

Wybór odpowiedniego banku to nie tylko kwestia wysokości raty, ale także warunków dodatkowych, np. ubezpieczenia czy prowizje.

Kiedy już poprawisz swoją zdolność kredytową, czas na analizę oferty kredytu hipotecznego. Banki często dodają do umowy różne dodatkowe opłaty, które mogą zwiększyć całkowity koszt kredytu.

Na co zwrócić uwagę?

Drobne różnice w parametrach oznaczają tysiące złotych oszczędności w skali całego kredytu.

Płynność finansowa, czyli zdolność do zarządzania codziennymi wydatkami bez zaciągania dodatkowych zobowiązań, jest równie ważna jak dochody.

Co możesz zrobić, aby ją poprawić?

Płynność finansowa oznacza dla banku mniejsze ryzyko, przekładając się na korzystniejsze warunki kredytu.

Proces poprawy zdolności kredytowej może zająć trochę czasu, szczególnie jeśli musisz spłacić istniejące zobowiązania lub zwiększyć swoje dochody. Nie próbuj przyspieszać tego na siłę – zbyt pochopne decyzje przyniosą odwrotny efekt.

Pamiętaj, że dobrze zaplanowany kredyt hipoteczny to inwestycja na lata. Warto więc poświęcić kilka miesięcy na odpowiednie przygotowanie.

Zdolność kredytowa to priorytetowy (ale nie jedyny!) czynnik, który oddziałuje na to, jaką ofertę kredytową otrzymasz. Dobra wiadomość jest taka, że masz realny wpływ na jej poprawę.

Skomentuj ten wpis jako pierwszy!

Dołącz do dyskusji

Dodaj swój komentarz