DODAJ MATERIAŁ

dodaj wideo, zdjęcie, tekst

Ten artykuł jest wyświetlany w trybie archiwalnym, co może skutkować nieprawidłowym wyświetlaniem niektórych elementów.

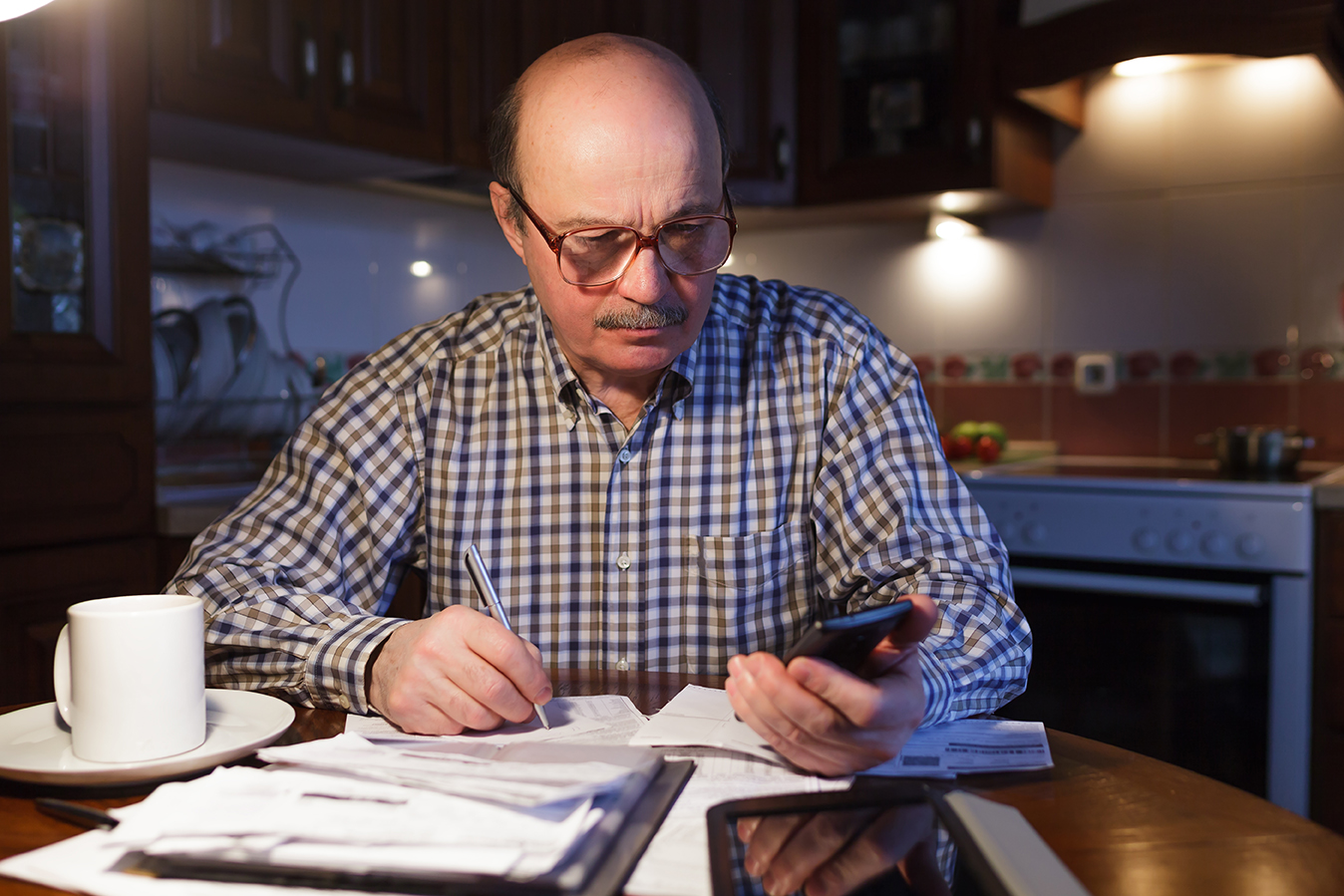

Wielu osobom wydaje się, że mają stabilną pracę i nie myślą o tym, że mogą zostać zwolnieni. Natomiast prawda jest taka, że stracić zatrudnienie może każdy. Przyczyną może być choćby cięcie etatów w związku z problemami finansowymi przedsiębiorstwa, co zdarza się dość często. Z kolei czasem zwolnienie następuje z winy samego pracownika, przez jego niesubordynację, bądź pomyłkę, która ma dla firmy bardzo negatywne skutki.

Niezależnie od przyczyn, to konsekwencją takiego zdarzenia jest brak środków na spłatę zobowiązań. Wtedy też warto od razu zgłosić się do pożyczkodawcy i powiadomić go o takiej sytuacji. Przykładem rozwiązania są wakacje kredytowe, czyli tymczasowe zawieszenie płatności. To tylko jeden z możliwych scenariuszy. Więcej rad można znaleźć tutaj.

Piozyczka zawierana jest często na kilkanaście lub więcej miesięcy, podczas których może się na przykład pogorszyć nasz stan zdrowia. Przebywając na L4, otrzymujemy mniejsze wynagrodzenie w wysokości 80% wypłaty. Wtedy też mamy mniej środków do dyspozycji, nie mówiąc już o sporych kosztach, które wynikają z konieczności zakupu potrzebnych leków.

Rozwiązaniem w takiej sytuacji jest tymczasowe spłacanie jedynie odsetek od kredytu, a zawieszenie spłaty samego kapitału. W konsekwencji raty chwilowo ulegają zmniejszeniu, dzięki czemu nie trzeba szukać brakującej kwoty pieniędzy. W ten sposób nie popadniemy w jeszcze większe problemy. Do normalnych płatności będziemy mogli powrócić za jakiś czas.

Bywa tak, że w jednym okresie wydatki związane z codziennym życiem wzrastają. Przyczyny takiego stanu rzeczy mogą być różne, czasem jest to choroba bliskiej osoby, czasami dodatkowe zajęcia dziecka, czy w ogóle powiększenie się rodziny. Wtedy też potrzebne są większe środki finansowe, które podczas zawierania umowy kredytowej nie mogły być uwzględnione, ponieważ jeszcze nie zaistniały. Dlatego też, gdy taka sytuacja ma miejsce, to należy porozumieć się z daną placówką i negocjować na przykład wydłużenie spłaty.

W przypadku zobowiązań, które płaci się latami, taki scenariusz jest jak najbardziej prawdopodobny. Zatem raty są niższe, ale całość spłacamy nieco dłużej. Natomiast w efekcie mamy po prostu mniejsze obciążenie domowego budżetu. W takim wypadku nie wolno oczywiście zapominać, że wydłużenie okresu spłaty generuje większe odsetki, zatem koszt kredytu jest wyższy. Warto jednak rozważyć takie wyjście, ponieważ poniesienie dodatkowych kosztów w niektórych sytuacjach jest lepsze, aniżeli wpadanie w tarapaty finansowe na długi okres.

Powyższe przykłady tak naprawdę mogą dotyczyć każdej osoby, ponieważ scenariusze te są bardzo prawdopodobne. Biorąc pożyczkę, nie jesteśmy w stanie przewidzieć wszystkich rzeczy, które mogą się nam przytrafić, natomiast ważne, aby odpowiednio na nie reagować. Na pewno nie można stać z założonymi rękami i czekać na najgorsze, bo ono z pewnością nadejdzie. Istotne, aby działać i skontaktować się z pożyczkodawcą, zanim to on będzie domagał się uregulowania zaległych rat. Wtedy bez wątpienia łatwiej będzie wyjść z tej trudnej sytuacji.

Skomentuj ten wpis jako pierwszy!

Dołącz do dyskusji

Dodaj swój komentarz